Chaque statut comporte des avantages et des inconvénients qui ne sont pas toujours bien appréhendés en amont. Voilà ce qu’il faut savoir pour faire le bon choix.

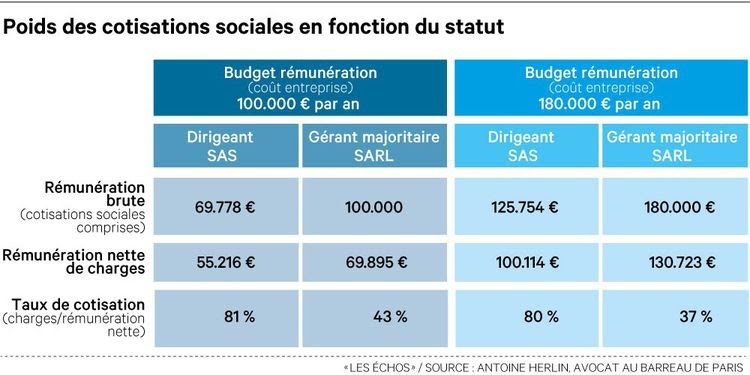

Les présidents de SAS sont assimilés à des salariés et relèvent du régime général de la Sécurité sociale et de l’Agirc-Arrco pour leur retraite complémentaire. Ils cotisent sur leur salaire mais pas sur les dividendes.

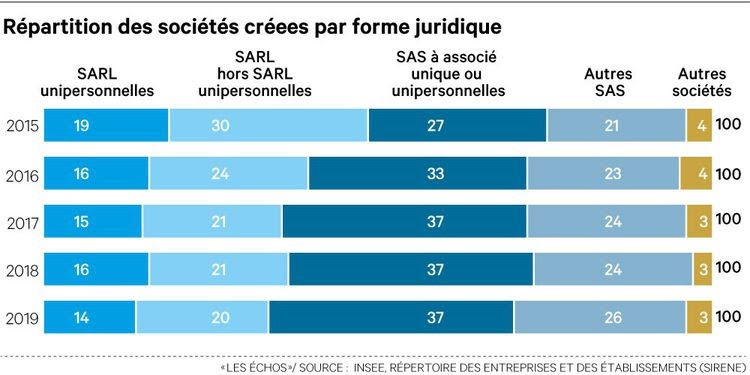

La SAS est aujourd’hui plébiscitée pour la souplesse de son fonctionnement, notamment pour la possibilité de définir les conditions dans lesquelles les organes sociaux pourront délibérer. Le choix est plus complexe quant il s’agit d’évaluer les impacts personnels pour les dirigeants propriétaires de leur entreprise.

Statut social et donc droits sociaux différents

Quelle que soit la structure choisie – SAS ou SARL, ou leur version unipersonnelle : la SASU et l’EURL – la fiscalité personnelle du dirigeant est la même. Sa rémunération est imposée au barème progressif de l’impôt sur le revenu , dans la catégorie des traitements et salaires. Quant aux dividendes, ils sont soumis d’office à la flat tax au taux de 12,8 %, sauf option pour le barème progressif de l’impôt sur le revenu.

En définitive, entre SAS et SARL, c’est le statut social – et donc les cotisations sociales et droits associés – du dirigeant qui va faire la différence. En tant que dirigeants non salariés, les gérants majoritaires de SARL sont rattachés à la Sécurité sociale des indépendants (SSI, ex-RSI) ou à une caisse professionnelle libérale pour les gérants majoritaires de Selarl (Société d’exercice libéral à responsabilité limitée) tels que les experts-comptables, avocats, médecins…

Quelle assiette pour les cotisations sociales

Les cotisations sociales sont assises sur la rémunération, mais aussi sur la part des dividendes qui excède 10 % du capital social, des primes d’émission et des sommes versées en compte courant d’associé pour la SARL. Par exemple, si elle est dotée d’un capital de 10.000 €, les cotisations sociales sont dues dès que les dividendes dépassent 1.000 € par an. Ce qui n’est pas forcément une mauvaise affaire car les cotisations sociales vont ouvrir des droits pour leur retraite.

A l’opposé, les présidents de SAS sont assimilés à des salariés et relèvent du régime général de la Sécurité sociale et de l’Agirc-Arrco pour leur retraite complémentaire. Ils cotisent sur leur salaire mais pas sur les dividendes qu’ils « se » versent, ceux-ci ne supportant que 17,2 % de prélèvements sociaux.

Si on raisonne en termes de coût social immédiat et que l’on cherche à maximiser le revenu net du dirigeant, la balance penche nettement en faveur du statut de gérant majoritaire de SARL ou d’associé unique d’EURL. C’est normalement le choix que devraient faire ceux qui sont dans une logique d’évitement des cotisations sociales…

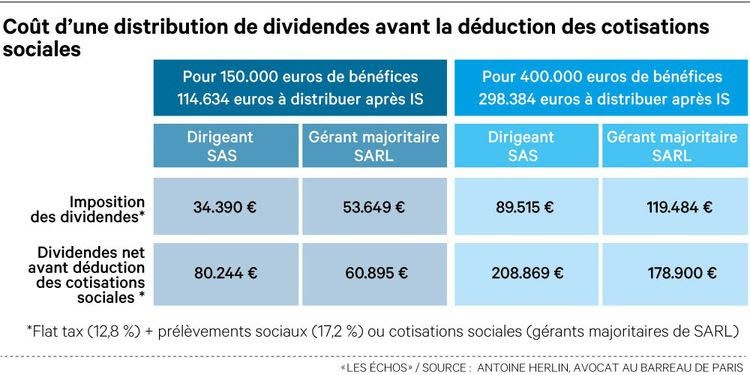

Pour aller jusqu’au bout de la logique, il faut également comparer le coût d’une distribution de dividendes. Au niveau de la société, ce coût – et donc le montant des sommes à distribuer – est le même qu’il s’agisse d’une SARL ou d’une SAS.

Par exemple, pour une société réalisant 150.000 € de bénéfices, le montant à distribuer est de 114.634 € après paiement de l’impôt sur les sociétés (35.366 €). En revanche, à titre individuel, l’avantage semble tourner en faveur de la SAS : le dirigeant de SAS va percevoir 19.349 € de plus que le gérant d’une SARL car ses dividendes échappent aux cotisations sociales.

Reste que ce raisonnement ne tient pas compte du fait que les cotisations sociales acquittées par le gérant de SARL sont déductibles en partie de sa rémunération imposable et qu’elles génèrent en outre des droits supplémentaires à retraite alors que les prélèvements sociaux ne sont ni déductibles, ni générateur de droits sociaux. Le choix de la SARL peut permettre au gérant majoritaire de s’assurer une couverture retraite par répartition pour un surcoût fiscal limité.

Autrement dit, malgré l’assujettissement des dividendes de SARL aux cotisations sociales, au-delà d’un certain niveau de revenus, un gérant de SARL va se retrouver avec un dividende net plus élevé que le dirigeant de SAS. L’effet est encore plus saisissant en cas de distribution massive de dividendes car le taux moyen des cotisations sociales applicable à la distribution va tendre vers 20 % du fait de la dégressivité du barème des cotisations sociales dans le régime des indépendants.

Mais attention ! Les cotisations sociales ne pouvant être imputées que sur des rémunérations imposables au barème et pas sur des dividendes soumis à la flat tax, le dirigeant risque de se retrouver avec un problème d’assiette si le niveau de sa rémunération n’est pas suffisant pour absorber les cotisations sociales dues sur les dividendes.

Vous l’aurez donc compris, le choix du statut adéquat dépendra du montant de la rémunération souhaité, de la distribution de dividendes et doit intégrer la couverture retraite qui découlera de cet arbitrage. Un changement de statut pour optimiser la rémunération du dirigeant reste possible, mais aura un coût.

Marie-Estelle Robin

Expert en Gestion de Patrimoine