Il existe différents régimes de faveur qui permettent une transmission d’entreprise dans un cadre favorable.

Parmi eux, le régime Dutreil, issu de la loi d’initiative économique de 2003.

Ce dispositif fiscal, codifié par l’article 787 B du CGI pour les titres de sociétés et 787 C du CGI applicable aux entreprises individuelles, permet par principe, si les conditions sont respectées :

– De bénéficier en contrepartie, d’un abattement de 75 % directement sur l’assiette taxable, c’est à dire la valeur des titres transmis ou de l’entreprise individuelle dans le cadre d’une donation ou d’une succession, ce qui fait considérablement baisser la charge fiscale ;

– Et d’un abattement supplémentaire de 50 % sur les droits de transmission. Cet abattement est accordé si cette transmission s’effectue en pleine propriété et si le donateur a moins de 70 ans.

Son application permet d’alléger de façon considérable les coûts fiscaux de la transmission.

Pacte Dutreil : comment en bénéficier ?

Pour entrer dans le cadre de ce dispositif, certaines conditions doivent être réunies :

1/ L’activité de la société doit être opérationnelle

Il est impératif que la société soit dite, opérationnelle.

C’est-à-dire, qu’elle ait une activité industrielle, commerciale, artisanale, agricole ou libérale prépondérante.

Son champ d’application peut être étendu jusqu’aux sociétés holding.

Pour cela, la holding doit être animatrice du groupe qu’elle dirige, c’est-à-dire avoir une activité de gestion et de services pour ses filiales.

L’entreprise peut exercer différentes activités, pas de condition d’exclusivité concernant l’activité.

Elle pourra exercer une activité dite mixte et exercer une activité civile (de la location de biens immobiliers) tant que celle-ci ne devient pas prépondérante.

C’est-à-dire être accessoire à l’activité principale de la société.

Dans ce cas, l’exonération portera tout de même sur l’intégralité des actions ou parts sociales et pas seulement sur les actifs détenus par la société et affectés à l’activité éligible.

2/ L’engagement collectif de conservation

La mise en place du dispositif Dutreil exige la signature d’un pacte et d’un engagement collectif de conservation.

Cet engagement est conclu pour une période de 2 ans minimum par le chef d’entreprise ou le défunt (si celui-ci est réalisé post-mortem) ainsi que le ou les bénéficiaires.

Celui-ci est reconductible, ce qui donne la possibilité de transmettre au moment souhaité.

L’engagement collectif de conservation doit porter sur 17 % des droits financiers et 34 % des droits de vote.

Cette proportion concerne les entreprises non cotées.

Pour les entreprises cotées, le quota concernant les droits financiers est de 10 % et de 20 % pour les droits de vote.

Il se peut que cet engagement ne soit pas formalisé par écrit, il sera donc réputé acquis, sous respect des conditions suivantes :

– La détention pendant une durée minimale de 2 ans de la proportion des titres exigés en droits de votes (34 ou 20 %) et financiers (17 ou 10 %) par le défunt ou le donateur, seul ou avec son conjoint ou partenaire de PACS ;

– Et si vous exercez, depuis cette même durée, votre activité professionnelle principale ou si vous occupez des fonctions de direction dans la société.

3/ L’engagement individuel de conservation

Au terme de l’engagement collectif, ou à compter de la transmission dans le cas d’une entreprise individuelle, les donataires, légataires ou héritiers (ceux qui reçoivent les titres) devront signer un engagement de conservation des titres de la société pendant une durée de 4 ans minimum.

Au moment de débuter l’engagement individuel, il faudra s’assurer que l’engagement collectif soit bien terminé, si celui-ci à fait l’objet d’une reconduction tacite.

Il est possible pour les donataires, légataires ou héritiers, dans le respect de modalités particulières :

– De donner ou de céder les titres qui ont fait l’objet d’un engagement individuel à leurs descendants (enfants, petits-enfants) , s’ils poursuivent l’engagement jusqu’à son terme ;

– D’apporter les titres à une société holding, sans interposition d’une société tierce, c’est-à -dire, si les titres sont détenus en direct et que la holding ait pour objet exclusif la détention des titres de la société.

L’ensemble de ces engagements sont à respecter pour l’optimisation de transmission et éviter la remise en cause du pacte dutreil.

4/ Condition d’occuper une fonction de dirigeant ou d’exercice de l’activité principale

Parmi les signataires de l’engagement collectif de conservation, associés signataires, donataires, héritiers ou encore légataires, il est nécessaire que l’un d’entre eux exerce dans la société une fonction de direction et cela durant une période de 3 ans.

Il conviendra d’exploiter l’entreprise s’il s’agit d’une société de personne ou d’une entreprise individuelle.

Si l’ensemble de ces conditions ne sont pas respectées, le dispositif peut être remis en cause par l’administration et le donataire devra acquitter les droits sur la valeur totale des titres, avec en complément, des éventuels pénalités et intérêts de retard …

Vous l’avez compris, ce dispositif apporte des avantages certains dans ce qui est de la transmission de société.

Il est d’autant plus efficace lorsque cette transmission est réalisée dans la sphère familiale. En effet, c’est avant tout dans cette optique là qu’il a été créé.

Afin de réaliser au mieux votre opération de transmission, demandez l’accompagnement d’un professionnel spécialisé dans ce domaine.

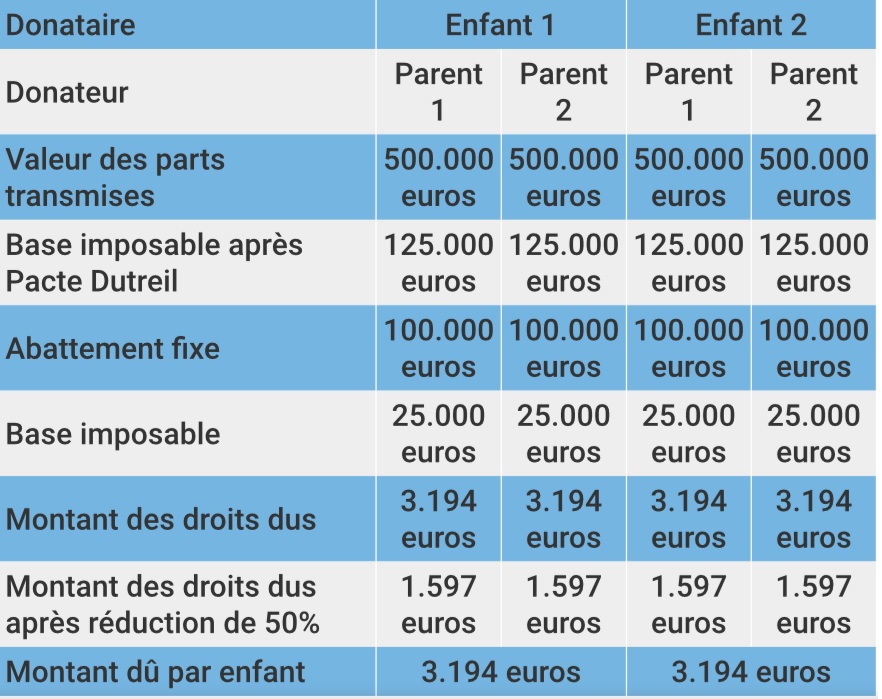

Et concrètement, quel impact ?

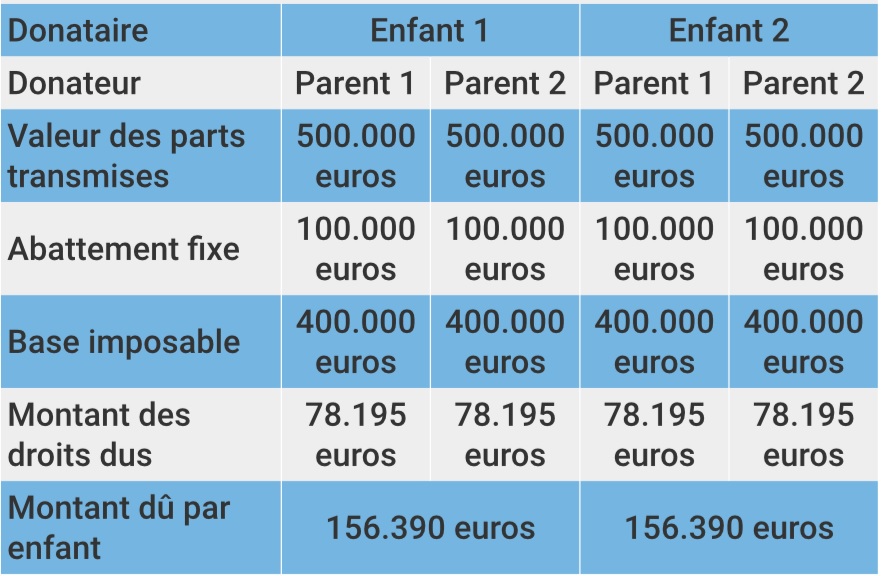

Transmission sans pacte Dutreil

Transmission sans pacte Dutreil

Pour aller plus loin et appréhender les dernières évolutions du dispositif Dutreil : dutreil-chez-le-docteur

Marie-Estelle Robin

Expert en Gestion de Patrimoine